La Legislatura de la Ciudad de Buenos Aires ha aprobado recientemente el Programa de Desendeudamiento Familiar y Personal, una iniciativa destinada a facilitar la refinanciación de deudas bancarias en mora, especialmente aquellas vinculadas a préstamos personales y saldos de tarjetas de crédito. Este proyecto obtuvo el respaldo de casi todos los bloques legislativos, con la única excepción de La Libertad Avanza, y ahora espera la promulgación por parte del jefe de gobierno, Jorge Macri. Una vez cumplidos estos pasos, será el Banco Ciudad el encargado de poner en marcha el programa, aunque otros bancos también podrán sumarse si así lo desean.

Este programa se presenta en un contexto en el cual el sistema financiero argentino ha enfrentado un aumento significativo en la morosidad, con un récord de impagos en los primeros meses del año. En este sentido, el Congreso de la Nación también ha visto el surgimiento de más de 30 propuestas similares que buscan abordar esta problemática. Sin embargo, la preocupación en el sector bancario es palpable, ya que tales iniciativas podrían afectar la disponibilidad de nuevos créditos, un tema que también preocupa al gobierno nacional, que mantiene una postura cautelosa respecto a estas soluciones.

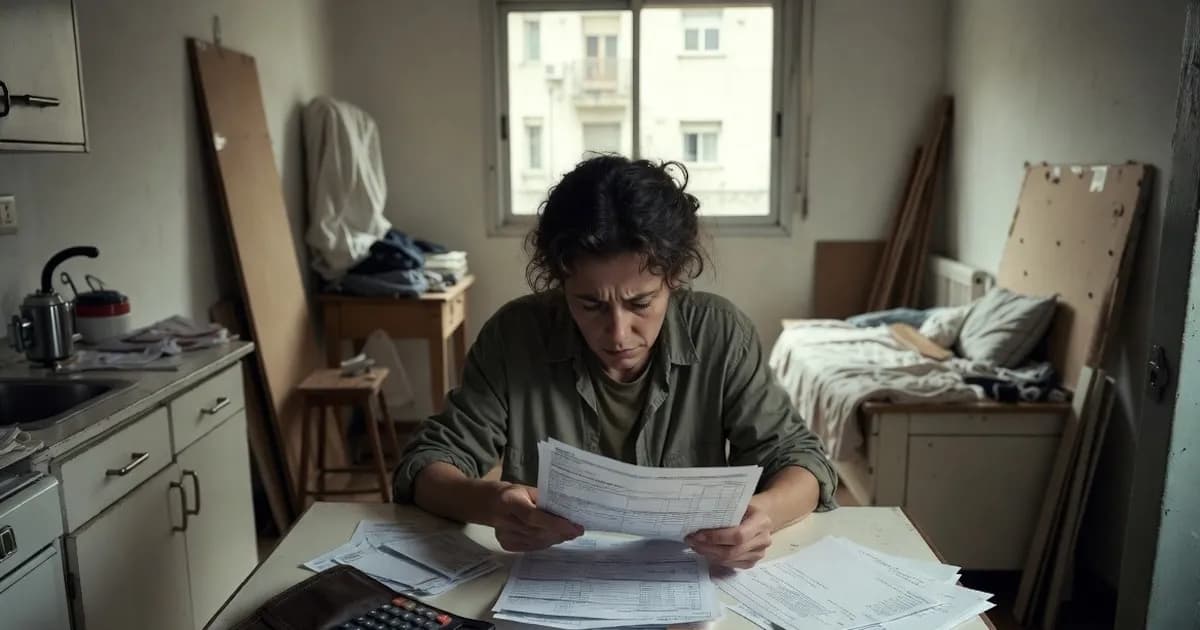

La ley tiene como objetivo primordial aliviar la carga financiera que enfrentan muchos hogares porteños, con el fin de prevenir la exclusión del sistema crediticio y promover la regularización de deudas existentes. En sus primeros artículos, se destaca la intención de contribuir a la estabilidad económica de las familias que residen en la Ciudad, facilitando el acceso a líneas de crédito especiales para quienes están en situaciones de vulnerabilidad financiera. Así, se busca ofrecer una salida a aquellos que enfrentan dificultades para cumplir con sus obligaciones financieras.

Es importante mencionar que los préstamos otorgados a través de este programa deberán ser destinados exclusivamente a la cancelación de deudas con el Banco Ciudad o con cualquier otra entidad bancaria regulada por el Banco Central de la República Argentina (BCRA). Esta especificación resulta relevante, dado que la morosidad ha aumentado considerablemente en el ámbito de las billeteras virtuales y las empresas financieras no bancarias, que quedan excluidas de este esquema de refinanciación.

En cuanto a las condiciones de los créditos, se establece una tasa nominal anual fija que no podrá superar el 35%, y el plazo mínimo para la devolución será de 24 cuotas mensuales. Estas condiciones son consideradas el mínimo, lo que implica que las entidades bancarias tienen la posibilidad de ofrecer términos más favorables a los solicitantes, en función de sus políticas internas y del perfil crediticio de los clientes.

Desde la entrada en vigencia de la ley, se habilitará un plazo de 60 días para que los interesados puedan solicitar estos préstamos. Para acceder a la refinanciación, se deberá cumplir con cinco requisitos específicos, que buscan asegurar que los beneficiarios realmente necesiten esta ayuda. Por otro lado, existen otras cinco condiciones que excluyen a aquellos que no puedan cumplir con los criterios establecidos, lo que podría limitar el alcance del programa.

El Gobierno porteño también ha decidido “invitar” a otras entidades financieras, tanto bancarias como no bancarias, a participar de esta iniciativa, siempre que se ajusten a los parámetros establecidos en términos de plazos, tasas y requisitos de acceso. Las entidades que se sumen al programa podrán disfrutar de un beneficio fiscal que consiste en una reducción del 50% del Impuesto sobre los Ingresos Brutos aplicado a los intereses generados por los préstamos otorgados. Esta medida busca incentivar la participación del sector financiero en un momento crítico para muchos ciudadanos.